Di seguito riporto le formule di calcolo per il calcolo del rendimento dei titoli a tasso fisso con cedole e i relaviti valori di acquisto e rimborso NB: non prendete queste formule per oro colato; le ho estrapolate da vari siti Internet istituzionali e non; chiaramente se trovate imprecisioni/errori potete tranquillamente insultarmi al mio indirizzo e-mail :-))

Al fine di determinare correttamente il rendimento di una obbligazione a tasso fisso è necessario avere il dettaglio(date ed importi) di tutti i flussi di cassa che si otterranno nella vita dell'obbligazione. In fase di acquisto verranno addebitate/accreditate le seguenti voci:

- Acquisto nominale(a debito)

- Addebito commissioni(a debito)

- Rateo di interessi maturati(a debito)

- Credito sullo scarto di emissione(a credito)

Acquisto nominale

Sul mercato il prezzo è espresso senza considerare il rateo; in questo caso di parla di corso secco

Addebito commissioni

Il controvalore delle commissioni può essere espresso in percentuale del nominale oppure in controvalore; nel secondo caso la componente di commissioni riferita al valore nominale è data da:

dove:

co = valore commissioni espresso in controvalore.

N = valore nominale dell'operazione.

Rateo di interessi maturati

In fase di compravendita è necessario sommare al prezzo di mercato dell'obbligazione il controvalore degli interessi maturati fino alla data di regolamento.Con la somma di queste voci otteniamo il prezzo tel quel.

Il rateo lordo è calcolato come segue:

dove:

do = data regolamento operazione

duc = data ultima cedola staccata

dpc = data prossimo stacco cedola

ra = rendimento annuo cedola

nced = numero di cedole annuali

In realtà in fase di compravendita viene addebitato il valore netto del rateo al fine di scorporare la componente di tassazione.

Il rateo netto è calcolato come segue:

dove:

do = data regolamento operazione

duc = data ultima cedola staccata

dpc = data prossimo stacco cedola

ra = rendimento annuo cedola

nced = numero di cedole annuali

af = aliquota fiscale

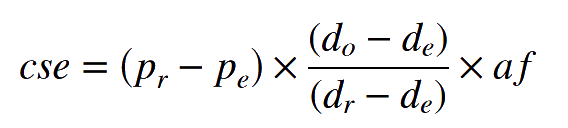

Credito sullo scarto di emissione

Nel caso che il titolo fosse stato emesso ad un prezzo inferiore del prezzo di rimborso è necessario calcolare una tassazione che prende il nome di scarto di emissione. A scadenza dell'obbligazione verrà trattenuto l'importo intero di questa tassazone mentre in fase di compravendita verrà riconosciuto un credito sul periodo maturato non di compotenza dell'acquirente del titolo.

Il credito è così determinato:

dove:

pr = prezzo di rimborso

pe = prezzo di emissione

do = data regolamento operazione

de = data emissione

dr = data rimborso

af = aliquota fiscale

Prezzo netto di acquisto

Il prezzo netto di acquisto è calcolato come:

dove:

po = prezzo al corso secco dell'operazione.

co% = commissioni espresse in percentuale del nominale

rn = rateo netto

cse = eventuale credito di imposta scarto di emissione.

Controvalore netto di acquisto

Il controvalore netto di acquisto è calcolato come:

dove:

po = prezzo al corso secco dell'operazione

co% = commissioni espresse in percentuale del nominale

rn = rateo netto.

cse = eventuale credito di imposta scarto di emissione

N = valore nominale dell'operazione

Durante la vita dell'obbligazione periodicamente secondo quanto previsto dall'obbligazione verranno incassate le cedole.

Incasso cedole

Le cedole incassete sono calcolate come:

dove:

ra = rendimento annuo cedola

nced = numero di cedole annuali

af = aliquota fiscale

da cui il controvalore che viene calcolato come:

dove:

ra = rendimento annuo cedola

nced = numero di cedole annuali

af = aliquota fiscale

N = valore nominale dell'operazione

A scadenza verranno addebitate/accreditate le seguenti voci:

- Rimborso nominale(a credito)

- Cedola finale(a credito)

- Scarto di emissione(a debito)

- Capital Gain(a debito)

Rimborso nominale.

Alla data di rimborso il titolo verrà rimborsato al prezzo di rimborso stabilito dall'emittente dell'obbligazione.

Cedola finale.

Contestualmente al rimborso verrà riconosciuta l'utlima cedola calcolata come precedentemente visto.

Scarto di emissione.

Se il titolo rimborsa ad un prezzo superiore al prezzo di emissione verrà addebitato lo scarto di emissione così calcolato:

dove:

pr = prezzo di rimborso

pe = prezzo emissione

af = aliquota fiscale

Capital Gain.

Se il titolo è stato acquistato ad un prezzo inferiore al proprio valore teorico è necessario addebitare in fase di rimborso anche la tassazione sul capital gain. Per determinare il valore del capital gain da abbitare è necessario calcolare il prezzo di carico e prezzo di scarico ai fini del capital gain. Il prezzo di carico è così calcolato:

dove:

po = prezzo al corso secco dell'operazione.

pt = prezzo teorico alla data di regolamento.

co% = commissioni espresse in percentuale del nominale.

pe = prezzo di emissione

mentre il prezzo di scarico è così calcolato:

dove:

pr = prezzo di rimborso

se = scarto di emissione

pr = prezzo di rimborso

pe = prezzo di emissione

il capital gain da addebitare è calcolato come:

dove:

pccg = prezzo di carico al fine del calcolo del capital gain

pscg = prezzo di scarico al fine del calcolo del capital gain

af = aliquota fiscale

Controvalore rimborso

Il controvalore in fase di rimborso è quindi calcolato come:

dove:

pr = prezzo di rimborso.

cced = controvalore ultima cedola.

se = tassazione scarto di emissione.

cg = capital gain.

N = valore nominale dell'operazione.

Calcolo rendimento

Una volta determinati i flussi di cassa deve essere applicata la formula per il calcolo del tasso di rendimento interno che permette di calcolare il rendimento composto dell'obbligazione.

La funzione è presente in Microsoft Excel ed in OpenOffice Calc