Al fine di determinare il rendimento di un'obbligazione zero coupon è necessario determinare i flussi di cassa generati dall'obbligazione stessa.

Di seguito vengono riportati i flussi di cassa generati dall'acquisto di un'obbligazione zero coupon fino alla scadenza del titolo stesso; per ogni flusso di cassa viene indicata la relativa formula per calcolarne il controvalore.

I flussi di cassa generati da una obbligazione zero coupon sono i seguenti:

- Fase di acquisto

- Fase di vendita

- Rimborso nominale

- Addebito disaggio di emissione

- Pagamento capital gain

- Data emissione: 01/01/2008

- Prezzo di emissione: 90

- Data rimborso: 01/01/2012

- Prezzo di rimborso: 100

- Data regolamento operazione: 01/04/2010

- Prezzo regolamento/acquisto: 95

- Quantità regolata:5000

- Commissioni di negoziazione: 0,2%

Pagamento nominale

Il nominale da pagare in fase di acquisto si calcola semplicemente moltiplicando il valore nominale trattato per il prezzo di acquisto e dividendo il prodotto per 100; la data di addebito è generalmente fissata al terzo giorno lavorativo successivo alla data di esecuzione dell'ordine.

La formula è la seguente:

nel nostro esempio il calcolo diventa:

Pagamento commissioni

La commissioni di compravendita si applicano al valore nominale trattato moltiplicato per il prezzo di acquisto; generalmente le commissioni di negoziazione vengono epsresse in percentuale e sempre generalmente prevedono un minino ed un massimo.

La formula è la seguente:

nel nostro esempio il calcolo diventa:

Credito disaggio di emissione

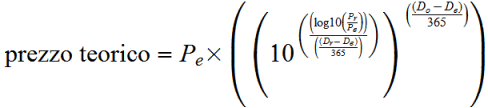

Per tutti i titoli dove il prezzo di emissione è inferiore al prezzo di rimborso(come ovviamente nel caso caso di obbligazioni zero coupon) viene applicata a scadenza la tassazione sul disaggio di emissione. Questo comporta il fatto che in caso di vendita prima della scadenza il venditore sia tassato per quanto di sua competenza in modo da evitare che la tassazione sia addebitata interamente al possessore dell'obbligazione che la porta a scadenza. Al fine di calcolare il credito spettante in fase di acquisto del titolo è necessario determinare il prezzo teorico del titolo. La formula è la seguente:

Nel nostro esempio il calcolo diventa:

il credito sul disaggio spettante in fase di acquisto è calcolato come segue: La formula è la seguente:

Nel nostro esempio il calcolo diventa:

Rimborso nominale

A data scadenza viene rimborsato il valore nominale del titolo; il valore è così determinato:

Nel nostro esempio il calcolo diventa:

Addebito disaggio di emissione

In fase di rimborso viene addebito la tassazione sul disaggio di emissione; la formula è la seguente:

Nel nostro esempio il calcolo diventa:

Pagamento capital gain

In fase di rimborso può essere anche addebitato la tassazione sull'eventuale capital gain; questo viene addebitato se il prezzo di acquisto dell'obbligazione è inferiore al prezzo teorico. Al fine di determinare l'importo della tassazione è necessario calcolare il valore di carico e di scarico titolo ai fini del calcolo del capital gain Il prezzo di carico è calcolato come segue:

Nel nostro esempio il calcolo diventa:

Il prezzo di scarico è calcolato come segue:

Nel nostro esempio il calcolo diventa:

Il capital gain da pagare(capital gain positivo) o da ricevere come minusvalenza(capital gain negativo) è calcolato come segue:

Nel nostro esempio il calcolo diventa:

Rendimento lordo

Di seguito la formula per il calcolo del rendimento a lordo della tassazione:

Nel nostro esempio il calcolo diventa:

Rendimento netto

Il rendimento netto che interessa maggiormente gli investitori privati è così determinato:

Nel nostro esempio il calcolo diventa:

NB: non prendete queste formule per oro colato; le ho estrapolate da vari siti Internet istituzionali e non; chiaramente se trovate imprecisioni/errori potete tranquillamente insultarmi al mio indirizzo e-mail :-))

NB2: nelle formule ho utilizzato la convenzione ACT/ACT per il calcolo degli intervalli di tempo.